Информационные сообщения

Как решить вопросы по налогам без личного обращения в инспекцию

Более 70 онлайн-сервисов на сайте ФНС России позволяют решать большинство налоговых вопросов дистанционно. С помощью личных кабинетов можно заполнить и отправить декларацию, оплатить налог, задать вопрос и получить консультацию. Также доступны функции отслеживания статуса камеральной проверки, просмотра списка своего имущества и подачи заявлений на льготы. Возможности портала также позволяют зарегистрировать свой бизнес, поставить на учет кассу и многое другое, что необходимо предпринимателям.

Помимо онлайн-сервисов, популярные налоговые услуги доступны и в многофункциональных центрах. Так, в МФЦ можно получить пароль к Личному кабинету для физических лиц, справку об исполнении обязанности по уплате налогов, подать налоговую декларацию по форме 3-НДФЛ, заявление на льготу по имущественным налогам и другие государственные услуги. Если необходимо, можно обратиться в инспекцию лично, предварительно записавшись на прием c помощью специального онлайн- сервиса.

График работы Межрайонной ИФНС России №16 по Республике Татарстан по адресу г. Альметьевск, ул. Сулеймановой, 1А и г. Бугульма, ул. Ленина, 30:

⦁ Понедельник-четверг: с 9.00 до 18.00.

⦁ Пятница: с 9.00 до 16.45.

⦁ Суббота, воскресенье – выходные.

В периоды информационных кампаний по декларированию доходов и уплаты имущественных налогов для удобства граждан график работы инспекций будет продлеваться по вторникам и четвергам до 20.00.

Налоговое уведомление можно получить через портал Госуслуг

С 1 июля 2023 года налоговые уведомления и требования об уплате задолженности по налогам на имущество и НДФЛ можно получить через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ) - портал Госуслуг.

Для получения налогового уведомления через портал Госуслуг нужно соблюсти два условия:

- зарегистрироваться на портале Госуслуг,

- направить уведомление о необходимости получения документов от налоговых органов в электронной форме через портал Госуслуг, начиная с 1 июля 2023 года.

Пользователь портала Госуслуг сможет оплатить начисления из этих документов онлайн, при этом, если гражданин выбирает онлайн-оплату налогов, то налоговые уведомления и требования об уплате задолженности не будут приходить по почте, кроме случая, предусмотренного пунктом 2 статьи 11.2 НК РФ.

Воспользоваться возможностью получения налоговых документов через портал Госуслуг можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Чтобы прекратить получение документов из налоговых органов через портал Госуслуг, всегда можно направить соответствующее уведомление.

Правильно заполняем налоговую декларацию 3-НДФЛ по вычетам

Что может объединить расходы на медицину, спорт, образование детей, покупку квартиры? Все эти расходы могут быть использованы для получения налоговых вычетов.

УФНС России по Республике Татарстан напоминает, что налогоплательщики могут воспользоваться всеми налоговыми вычетами, по которым были понесены расходы, отразив их в декларации 3-НДФЛ - расходы на медицинские услуги, собственное образование и обучение детей, спорт, покупку квартиры, строительство дома. Так, если гражданин проходил лечение и оплачивал учебу сына в прошлом году, то в декларации 3-НДФЛ отражаются оба этих расхода. Если гражданин забыл указать какой-то из расходов в первоначальной декларации, то дополнительный вычет можно заявить, представив уточненную декларацию 3-НДФЛ. При этом в исправленной уточненной декларации необходимо указывать все вычеты, т.е. и те, которые заявлены ранее, и те, которые «забыли» включить. Например, если в первоначальной декларации уже указан вычет на лечение, то его также нужно указать в исправленной уточненной декларации.

«Если гражданин обнаружил ошибки или пропустил какой-то вычет в первоначальной декларации 3-НДФЛ, он не может внести изменения в нее напрямую. Вместо этого ему нужно заполнить уточненную декларацию, которая заменит первоначальный документ»,- сообщают сотрудники УФНС России по Республике Татарстан.

Каждая уточненная декларация имеет свой порядковый номер, а первоначальная декларация может быть только одна и на ее титульном листе ставится цифра "0". Если в первоначальной декларации обнаруживаются ошибки, гражданин должен заполнить корректирующую декларацию и присвоить ей номер "1". Если в уточненной декларации также были допущены ошибки, следует заполнить еще одну корректирующую декларацию с номером "2". Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии - с изменением порядкового номера корректировки. Необходимо не забывать, что каждая последующая корректирующая форма обнуляет сведения из предыдущей.

Сервис "Личный кабинет для физических лиц" представляет удобный способ отправки исправленной декларации 3-НДФЛ. В разделе "История представленных деклараций" можно выбрать опцию "Уточнить декларацию" и заполнить необходимую информацию. При подаче уточненной декларации следует приложить документы, подтверждающие внесенные изменения или дополнения. Повторно предоставлять документы, которые были представлены ранее вместе с первичной декларацией, не требуется.

Управление сообщает об изменении реквизита единого налогового счета

Управление сообщает, что на основании совместного письма Федерального казначейства и ФНС России от 15.05.2023 №№ ЕД-26-8/8@ / 07-04-05/05-12658 изменено наименование получателя, подлежащего указанию при перечислении налоговых платежей. Иные реквизиты получателя платежа остаются без изменений.

Если ранее в качестве получателя платежа указывалось Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), то теперь в поле №16 реквизитов платежного документа необходимо указывать «Казначейство России (ФНС России)».

|

Номер (поля) платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Казначейство России (ФНС России)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

Напоминаем, что с 1 января 2023 года введена система Единого налогового счета и Единого налогового платежа, подразумевающая, что налоги, сборы и страховые взносы нужно перечислять единым платежным документом. Все платежи, администрируемые налоговыми органами, подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области.

Данный счет применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения.

Для удобства налогоплательщиков реализован специальный сервис «Уплата налогов и пошлин», позволяющий осуществить налоговый платеж всего в несколько кликов.

Применяя АвтоУСН, необходимо помнить об обязанностях налогового агента по НДФЛ

В Республике Татарстан становится популярным новый специальный налоговый режим для малого бизнеса – Автоматизированная упрощенная система налогообложения (АвтоУСН). Более 1600 представителей микро предпринимательства уже оценили преимущества АвтоУСН, при котором отчетность почти полностью отменяется, а налоги рассчитываются автоматически.

В отличие от самозанятости при применении АвтоУСН допускается наличие до пяти наемных работников. Страховые взносы за работников и предпринимателя платить не нужно, при этом социальные гарантии за ними сохраняются и обеспечиваются из бюджета.

Вместе с тем при применении АвтоАУСН организации и индивидуальные предприниматели не освобождается от обязанностей налогового агента по НДФЛ.

АвтоУСН подразумевает тесное взаимодействие налогоплательщика с обслуживающим банком, за счет чего и достигается автоматизация ряда задач, в том числе и в части НДФЛ. Часть функций по выплате заработной платы сотрудникам, расчету НДФЛ, уплате налогов в составе Единого налогового платежа может взять на себя доверенный банк, участвующий в эксперименте.

При этом ежемесячно в своем банковском приложении налогоплательщик создает реестр по заработной плате.

Аналогичную процедуру налогоплательщик может проделать самостоятельно в налоговом личном кабинете АвтоУСН. При этом необходимо самостоятельно исчислить НДФЛ, удержать его сумму из дохода физлица и перечислить в бюджет.

При выплате дохода физическим лицам налогоплательщик - работодатель обязан направить сведения о суммах и видах выплаченных доходов, суммах стандартных, профессиональных налоговых вычетов, об исчисленных, удержанных и о перечисленных суммах налога с указанием данных физического лица в налоговый орган через уполномоченный банк или через Личный кабинет АУСН в следующие сроки:

- за период с 23-го числа предыдущего месяца по 22-е число текущего месяца в срок не позднее 25-го числа текущего месяца;

- за период с 1 по 22 января в срок не позднее 25-го числа текущего месяца;

- за период с 23 по 31 декабря в срок не позднее последнего рабочего дня календарного года.

Если соответствующее число выпадает на выходной, нерабочий праздничный и (или) нерабочий день, окончание срока переносится на ближайший следующий за ним рабочий день.

При этом не требуется сдавать расчет по форме 6-НДФЛ, а также уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Подробная информация об АвтоУСН представлена на промостранице на сайте ФНС России.

Успейте отчитаться о доходах

До завершения Декларационной кампании 2023 года остается меньше недели.

Срок подачи налоговой декларации по доходам (форма 3-НДФЛ), полученным в 2022 году, истекает 2 мая 2023 года.

Представить налоговую декларацию в установленной форме необходимо лично или по почте в налоговый орган по месту жительства или в МФЦ. Проще и удобнее всего заполнить ее в Личном кабинете налогоплательщика для физических лиц или через программу «Декларация».

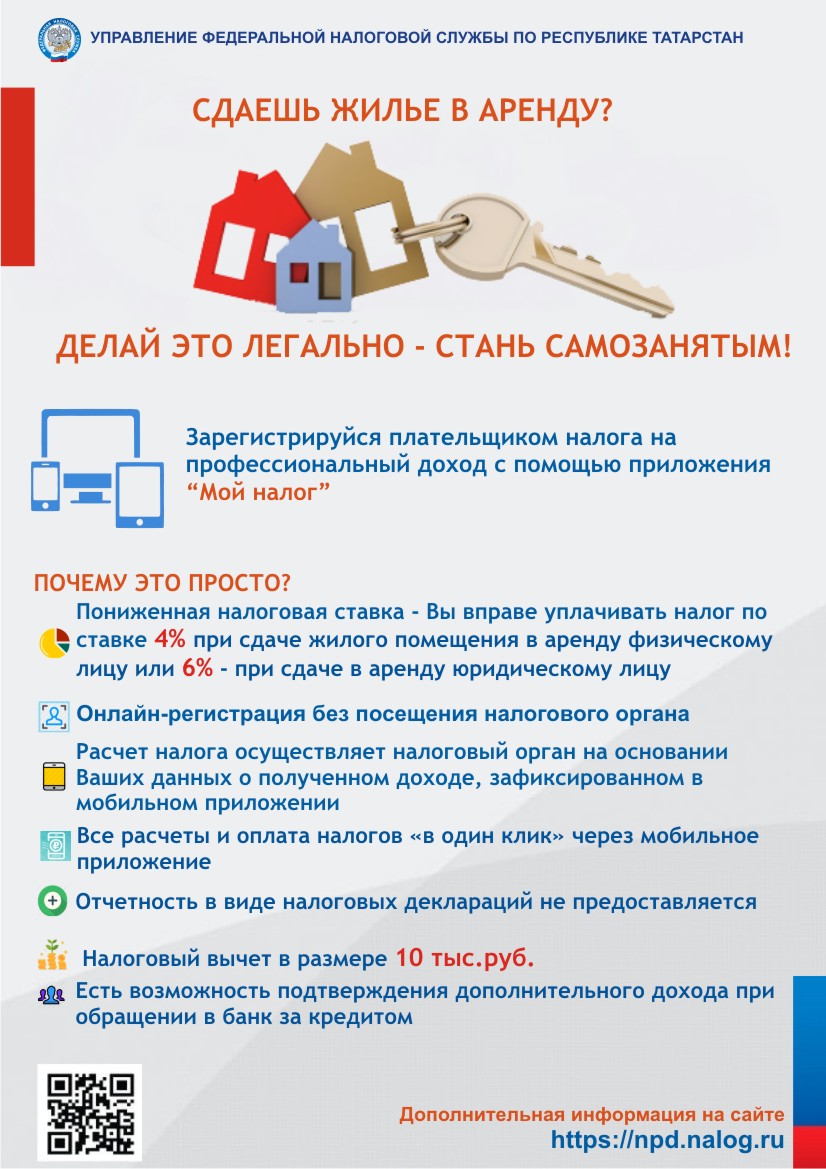

Отчитаться о своих доходах необходимо, если в 2022 году налогоплательщик, к примеру: продал недвижимость, которая была в собственности меньше минимального срока владения, получил в дар недвижимое имущество или транспортное средство не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2022 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Оплатить налог на доходы физических лиц, исчисленный в декларации, необходимо не позднее 17 июля 2023 года.

Также налогоплательщики могут заполнить декларацию в электронном виде на компьютере общего доступа в операционном зале налоговой инспекции.

ИНФОРМАЦИЯ ДЛЯ МНОГОДЕТНЫХ СЕМЕЙ

Каждому гражданину необходимо знать о том, что имущественные налоги физических лиц является обязательными для всех, кто владеет недвижимостью. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Так, освобождены от уплаты налога на имущество Герои СССР и РФ, полные кавалеры орденов Славы, участники Великой Отечественной войны, гражданской войны, воины-афганцы, бывшие военные, члены семей военнослужащих, потерявших кормильца, инвалиды 1 и 2 групп, инвалиды детства, пенсионеры, чернобыльцы и прочие категории льготников.

С 1 января 2018 года право на налоговые льготы в отношении налога на имущество получили и граждане, имеющих трех и более детей в возрасте до 18 лет.

Данная категория налогоплательщиков освобождается от уплаты налога на имущество в отношении одного объекта недвижимости при условии, что он не используется в предпринимательской деятельности. Таким объектом может быть жилой дом или его часть, квартира или комната, гараж.

С 1 января 2019 года многодетные семьи получили право на налоговую льготу отношении земельных участков, не используемых в предпринимательской деятельности.

Физические лица, имеющие право на налоговые льготы, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Документами, подтверждающими право на налоговую льготу, являются: документ, удостоверяющий личность физического лица, признаваемого налогоплательщиком по данному налогу, а также удостоверение многодетной семьи, выданное на его имя, либо свидетельства о рождении трех и более детей, родителем (усыновителем) которых он является.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

Если вы ранее уже заявляли о своих льготах и были освобождены от уплаты налога дополнительно направлять заявление не надо.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

ИНФОРМАЦИОННОЕ ПИСЬМО

ДЛЯ СОБСТВЕННИКОВ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ

Межрайонная ИФНС России №16 по Республике Татарстан информирует, что в соответствии с пп.5 п. 2 ст. 358 Налогового Кодекса Российской Федерации, не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 г. №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводители признаны, в частности и граждане, ведущее личное подсобное хозяйство.

В соответствии с пунктом 2 статьи 2 Федерального закона N 112-ФЗ личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Для предоставления льготы по транспортному налогу физических лиц на сельскохозяйственную технику, используемую гражданами для ведения личного подсобного хозяйства, необходимо представить в налоговый орган заявление, с приложением подтверждающих документов об использовании сельскохозяйственной техники в личном подсобном хозяйстве.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Подтверждающим документом может выступать: справка, выданная органами местного самоуправления (сельскими поселениями) об использовании сельскохозяйственной техники в личном подсобном хозяйстве, либо Выписка из похозяйственной книги, выданная органами местного самоуправления (сельскими поселениями), правоустанавливающие документы на земельный участок/кадастровый паспорт земельного участка.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

О ПОРЯДКЕ ОСВОБОЖДЕНИЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ, ОТ

НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА, ИСПОЛЬЗУЕМОГО ДЛЯ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Индивидуальные предприниматели, применяющие специальные режимы налогообложения, имеют право на освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности (п. 3 статьи 346.1, п. 3 статьи 346.11, п. 4 статьи 346.26 и п. 10 статьи 346.23 НК РФ).

Для освобождения от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности необходимо предоставить соответствующее заявление и документы, подтверждающие право на льготу за налоговый период 2022 года.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Если объект недвижимости включен в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.2 НК РФ, или входит в состав таких центров, то освобождение от уплаты налога на имущество физических лиц не предоставляется, за исключением объектов, используемых индивидуальными предпринимателями, применяющими единый сельскохозяйственный налог.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

Информация о льготах по имущественным налогам для индивидуальных

предпринимателей размещена на сайте ФНС России www.nalog.gov.ru.

«Декларационная кампания - 2023»

Всего месяц остался до завершения декларационной кампании по итогам 2022г. Не позднее 2 мая отдельные категории граждан обязаны самостоятельно рассчитать сумму налога, представив в налоговый орган декларацию по налогу на доходы физических лиц по форме 3-НДФЛ.

Отчитаться о доходах, полученных в 2022 году, и представить декларацию обязаны граждане, получившие доходы:

• от предпринимательской деятельности;

• от сдачи квартир, комнат и иного имущества в аренду;

• в виде выигрышей в лотереи в сумме до 15000 рублей, а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

• полученные в порядке дарения не от близких родственников недвижимого имущества, транспортных средств, акций, долей, паев;

• от продажи ценных бумаг, долей в уставном капитале;

• от зарубежных источников;

• от продажи имущества, находившегося в их собственности менее минимального срока владения.

Рассмотрим, в каких случаях не надо сдавать налоговую декларацию. От обязанности её представления полностью освобождены граждане, которые продали объект недвижимости, находящемся в собственности более минимального срока. В настоящее время минимальный предельный срок владения объектом недвижимого имущества составляет пять лет. Но есть исключения из этого правила: минимальный срок владения имуществом сокращен с 5-ти до 3-х лет, если имущество получено:

-в наследство или в подарок от членов семьи или близких родственников,

-по договору приватизации,

-по договору ренты (по договору пожизненного содержания с иждивением),

-если продано единственное жилье. При этом не учитывается жилое помещение, приобретённое в течение 90 календарных дней до момента продажи.

При продаже автомобиля минимальный срок владения составляет 3 года.

Еще с прошлого года, физическим лицам не нужно отчитываться при продаже недорогой недвижимости - жилых домов, квартир, комнат или земельных участков, если общая сумма по договорам купли-продажи по всем объектам не превысила одного млн. руб., и эта стоимость не ниже их реальной кадастровой стоимости. Также не нужно предоставлять декларацию за иное проданное имущество, к примеру, транспорта, цена которого в целом не больше 250 тыс. рублей. Однако если доходы от продажи превышают установленные суммы, то обязанность по предоставлению декларации 3-НДФЛ сохраняется.

Также с прошлого года семьи с детьми освобождаются от уплаты НДФЛ и представления декларации при продаже недвижимости независимо от срока владения этим имуществом, если полученные средства направляются на покупку нового жилья в целях улучшения жилищных условий. Ключевым условием для освобождения является то, что плательщик является родителем двух и более детей до 18 лет или детей в возрасте до 24 лет, если это дети - студенты очной формы обучения, и в год продажи или до 30 апреля следующего года плательщиком приобретено другое имущество, которое превышает или по площади, или по размеру кадастровой стоимости ранее проданный объект.

В случае непредставления декларации 3-НДФЛ в установленный срок налоговый орган на основе имеющихся у него документов (сведений) о таком налогоплательщике и о доходах исчисляет сумму налога, подлежащую уплате без учёта произведенных расходов на приобретение проданного имущества. Составляется акт проверки. Выносится решение, исчисляется сумма налога, подлежащая к уплате. Направляется требование. И производятся все соответствующие процедуры по взысканию налога. Так, в 2022 году в отношении 13 тыс. налогоплательщиков, не задекларировавших доход, полученный в 2021 году от продажи недвижимого имущества или стоимости имущества полученного в дар, проведены мероприятия налогового контроля по результатам которого представлено 5 тыс. деклараций (с нарушением срока представления) с исчисленной суммой налога к уплате в размере 194 млн рублей, а также по 8 тыс. налогоплательщикам вынесены решения с доначисленой суммой налога в размере 296 млн. рублей. Не нужно забывать тем, кто несвоевременно подает декларации, что за нарушение сроков подачи декларации и уплаты НДФЛ предусмотрена ответственность в виде штрафа и пени.

По оперативным данным декларационной кампании 2023 года за 3 месяца текущего года, в налоговые органы республики представлено более 220 тыс. деклараций по всем основаниям. Из них 17 тыс. деклараций представлено физическими лицами, обязанными её представить в силу закона, гражданами заявлено к уплате в бюджет более 483 млн руб. Ожидается всего поступление порядка 65 тыс. деклараций от физических лиц, обязанных продекларировать свои доходы, с прогнозируемой суммой налога к уплате более трех млрд. рублей.

Очевиден растущий вклад в бюджет успешных предпринимателей, бизнесменов, честно заявляющих о своих значительных доходах. Так, по итогам декларационной кампании прошлого года доход свыше одного млрд. руб. задекларировали 24 налогоплательщика с суммой налога к уплате 367 млн руб. На сегодняшний день уже 4 индивидуальных предпринимателя задекларировали, полученный в 2022 году доход, свыше одного млрд. руб. Сумма налога к уплате по ним составила почти 151 млн. рублей.

Для удобства граждан предусмотрено электронное заполнение и представление декларации 3-НДФЛ, не посещая налоговый орган, через Личный кабинет налогоплательщика для физических лиц, где большая часть данных уже предзаполнена, или через мобильное приложение «Налоги ФЛ» по встроенным коротким сценариям. В настоящее время уже более более полтора миллиона татарстанцев имеют свои Личные кабинеты, и, соответственно, имеют возможность подать декларацию в электронном виде.

Декларацию 3-НДФЛ необходимо представлять в налоговый орган по месту своего учета. Срок уплаты налога по задекларированным доходам, полученным в 2022 году - не позднее 17 июля 2023 года.

Предельный срок подачи декларации 2 мая 2023 года не распространяется на налоговые вычеты. В этом случае направить декларацию можно в любое время в течение года. Кроме того, имущественные налоговые вычеты на покупку, строительство жилья, социальные налоговые вычеты на образование и лечение можно получить по месту работы через работодателя.

Граждане нашей республики активно пользуются правом на получение вычетов по расходам на приобретение жилья, лечение и обучение. Так, в 2022 году налогоплательщиками представлена 421 тысяча деклараций (85% от общего количества) с целью получения социальных и имущественных налоговых вычетов.

На сегодняшний день гражданам республики возвращено 1,8 млрд рублей налога в связи с заявленными социальными и имущественными налоговыми вычетами. В 2022 году гражданам республики возвращено 14,3 млрд руб., что на 2,5 млрд рублей больше, чем за 2021 год. В текущих экономических реалиях возврат денежных средств осуществляется в более короткие сроки.

Что такое зарезервированная сумма рассмотрят на вебинаре

УФНС России по Республике Татарстан приглашает налогоплательщиков на вебинар по теме: «Что такое зарезервированная сумма, как распорядиться», который состоится 14 марта 2023 в 10.00.

Спикеры вебинара: Лекомцева Элина Сергеевна, начальник отдела урегулирования задолженности УФНС России по Республике Татарстан, Осипова Майя Камилевна, заместитель начальника отдела урегулирования задолженности УФНС России по Республике Татарстан.

Программа вебинара:

- Что такое зарезервированная сумма.

- Как перенести зарезервированную сумму на ЕНС и можно ли самостоятельно резервировать.

- Ответы на вопросы.

Вебинар бесплатный. Принять участие в нем может любой желающий.

Для участия в вебинаре необходимо перейти по ссылке (https://w.sbis.ru/webinar/1a018138-5610-4e59-a067-379aec80d9ed) и на открывшейся странице нажать «Буду участвовать» и зарегистрироваться на мероприятие. Перед вебинаром открыть ссылку и нажать «Перейти в вебинар».

ИНФОРМАЦИЯ ДЛЯ МНОГОДЕТНЫХ СЕМЕЙ

Каждому гражданину необходимо знать о том, что имущественные налоги физических лиц является обязательными для всех, кто владеет недвижимостью. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.

Так, освобождены от уплаты налога на имущество Герои СССР и РФ, полные кавалеры орденов Славы, участники Великой Отечественной войны, гражданской войны, воины-афганцы, бывшие военные, члены семей военнослужащих, потерявших кормильца, инвалиды 1 и 2 групп, инвалиды детства, пенсионеры, чернобыльцы и прочие категории льготников.

С 1 января 2018 года право на налоговые льготы в отношении налога на имущество получили и граждане, имеющих трех и более детей в возрасте до 18 лет.

Данная категория налогоплательщиков освобождается от уплаты налога на имущество в отношении одного объекта недвижимости при условии, что он не используется в предпринимательской деятельности. Таким объектом может быть жилой дом или его часть, квартира или комната, гараж.

С 1 января 2019 года многодетные семьи получили право на налоговую льготу отношении земельных участков, не используемых в предпринимательской деятельности.

Физические лица, имеющие право на налоговые льготы, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Документами, подтверждающими право на налоговую льготу, являются: документ, удостоверяющий личность физического лица, признаваемого налогоплательщиком по данному налогу, а также удостоверение многодетной семьи, выданное на его имя, либо свидетельства о рождении трех и более детей, родителем (усыновителем) которых он является.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

Если вы ранее уже заявляли о своих льготах и были освобождены от уплаты налога дополнительно направлять заявление не надо.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

ИНФОРМАЦИОННОЕ ПИСЬМО ДЛЯ СОБСТВЕННИКОВ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ

Межрайонная ИФНС России №16 по Республике Татарстан информирует, что в соответствии с пп.5 п. 2 ст. 358 Налогового Кодекса Российской Федерации, не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 г. №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводители признаны, в частности и граждане, ведущее личное подсобное хозяйство.

В соответствии с пунктом 2 статьи 2 Федерального закона N 112-ФЗ личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Для предоставления льготы по транспортному налогу физических лиц на сельскохозяйственную технику, используемую гражданами для ведения личного подсобного хозяйства, необходимо представить в налоговый орган заявление, с приложением подтверждающих документов об использовании сельскохозяйственной техники в личном подсобном хозяйстве.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Подтверждающим документом может выступать: справка, выданная органами местного самоуправления (сельскими поселениями) об использовании сельскохозяйственной техники в личном подсобном хозяйстве, либо Выписка из похозяйственной книги, выданная органами местного самоуправления (сельскими поселениями), правоустанавливающие документы на земельный участок/кадастровый паспорт земельного участка.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

О ПОРЯДКЕ ОСВОБОЖДЕНИЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ, ОТ

НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА, ИСПОЛЬЗУЕМОГО ДЛЯ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Индивидуальные предприниматели, применяющие специальные режимы налогообложения, имеют право на освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности (п. 3 статьи 346.1, п. 3 статьи 346.11, п. 4 статьи 346.26 и п. 10 статьи 346.23 НК РФ).

Для освобождения от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности необходимо предоставить соответствующее заявление и документы, подтверждающие право на льготу за налоговый период 2022 года.

Форма заявления утверждена приказом ФНС России от 14.11.2017 N ММВ721/897@.

Если объект недвижимости включен в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.2 НК РФ, или входит в состав таких центров, то освобождение от уплаты налога на имущество физических лиц не предоставляется, за исключением объектов, используемых индивидуальными предпринимателями, применяющими единый сельскохозяйственный налог.

Заявление можно подать в любой налоговый орган по выбору

налогоплательщика любым из следующих способов:

- с помощью электронного сервиса «Личный кабинет налогоплательщика для

физических лиц» на официальном сайте ФНС России nalog.gov.ru;

- лично или по почте;

- через МФЦ.

Федеральная налоговая служба рекомендует сделать это до 1 мая 2023 года для учета льготы при исчислении имущественных налогов до направления налоговых уведомлений за 2022 год.

Информация о льготах по имущественным налогам для индивидуальных предпринимателей размещена на сайте ФНС России www.nalog.gov.ru.

Кто обязан применять контрольно-кассовую технику (ККТ).

Организации и ИП должны применять ККТ при любых расчетах с физлицами за товары, работы или услуги. А с юридическими лицами и ИП - при оплате наличными или электронными средствами платежа - картой или смартфоном через POS-терминал (Письмо ФНС от 18.11.2020 N АБ-4-20/18887@).

При оплате физическим лицом за юридическое лицо чеки пробиваются, независимо от способа оплаты. Если плательщик предъявил доверенность от организации, в чеке нужно указать реквизиты покупателя-юридического лица.

ИП должны использовать ККТ, даже если у них нет работников. Упрощенная и патентная система налогообложения от использования ККТ не освобождает.

ККТ при безналичных расчетах

При безналичных расчетах с физлицами ККТ надо применять всегда. Пробить чек надо, даже если человек оплатил квитанцию или счет в банке через операциониста.

При расчетах платежными поручениями с организациями и ИП онлайн-касса не нужна. Пробивать чеки нужно, только если представитель организации или ИП оплачивает товар картой или смартфоном через POS-терминал (Письма Минфина от 29.05.2019 N 03-01-15/39015, ФНС от 18.11.2020 N АБ-4-20/18887@).

Налоговая служба РТ напомнила об ответственности за фиктивное руководство в компаниях

Ответственность за нарушения компании ложится на руководителя организации, даже если он является фиктивным директором и не знает о деятельности фирмы. Об этом рассказали в налоговой службе Татарстана.

Проще говоря, если мошенники находят нуждающихся в деньгах граждан, которым за вознаграждение предлагают стать учредителями и руководителями организаций, не говоря с какой целью эти организации будут созданы, то ответственность ложится на этих граждан, ставших номинальными руководителями.

При этом, за использование подставных лиц при регистрации организации предусмотрена уголовная ответственность, однако фиктивному руководителю все равно грозит штраф до 500 тысяч рублей, исправительные работы или лишение свободы на срок до пяти лет.

К примеру, молодой человек передал паспорт знакомой, за что получил 2 тысячи рублей. Она в свою очередь оформила на него фирму, о чем он не знал и, несмотря на отсутствие доступа к документам фирмы, активам и счетам, суд присудил ему полгода исправительных работ и удержание 10% с его заработной платы.

Также номинальный руководитель будет нести ответственность и на период работы организации. К примеру, если один из работников получит тяжелую травму или ему не будут платить зарплату отвечать придется фиктивному директору компании.

Например, в прошлом году суд привлек к субсидиарной ответственности на 54 млн рублей вместе с фактическим руководителем обанкротившейся организации еще и номинального, несмотря на его доводы о характере своего руководства.

Или другой случай, организация получила аванс за несуществующий товар, который, конечно же, не вернули покупателю, за что он подал в суд. Обвиняемый заявил, что он всего лишь номинальный директор и деньги переданы фактическому директору, однако документов, подтверждающих это, не было. По итогу, фиктивный руководитель получил наказание в виде лишения свободы и за ним осталась обязанность вернуть долг.

Если же вы все-таки стали жертвой мошенников, необходимо обратиться в правоохранительные и налоговые органы Республики Татарстан. Для граждан, кто осознал свою ошибку законодательство позволяет предупредить незаконную регистрацию, направив заявление «возражение заинтересованного лица о предстоящей государственной регистрации» в Межрайонную ИФНС России №18

Если же на имя гражданина уже зарегистрирована организация, то для предотвращения использования фирмы в схемных операциях необходимо предоставить заявление о недостоверности сведений о нем в Едином государственном реестре юридических лиц.

Отметим, что за 2022 год в правоохранительные и следственные органы направлено 166 материалов об обнаружении преступлений в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей, вынесено 88 постановлений о возбуждении уголовных дел и 9 приговоров. «Работа номинальным директором - это вовсе не вакансия мечты!», – резюмировали в УФНС по РТ

До 1 марта налоговые органы проведут индивидуальные сверки по ЕНС с налогоплательщиками

Руководитель ФНС России Даниил Егоров принял решение о неприменении мер принудительного взыскания в отношении отрицательного сальдо, числящегося на едином налоговом счете (ЕНС) налогоплательщиков, при их несогласии с корректностью его отражения. До 1 марта налоговые органы проведут индивидуальные сверки с такими лицами. Для этого им следует обратиться в свои инспекции по вопросу несогласия с сальдо.

Данная мера распространяется на лиц, допустивших ошибки при оплате своих налоговых обязательств за отчетные периоды до 2023 года. Это позволит исключить конфликты, связанные с внедрением новой системы коммуникаций между налоговыми органами и налогоплательщиками, новых правил платежей и формирования единого сальдо расчетов.

Кроме того, до 1 мая 2023 года и до окончания декларационной кампании по итогам 2022 года по отдельным видам налогов и сборов приостановлено привлечение к налоговой ответственности налогоплательщиков за нарушения законодательства, связанные с представлением (непредставлением) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

С 1 января 2023 года стартовала ежегодная декларационная кампания

С 1 января 2023 года стартовала ежегодная декларационная кампания, в ходе которой граждане должны отчитаться о доходах, полученных в 2022 году.

Это означает, что граждане обязаны самостоятельно рассчитать сумму налога и представить в налоговый орган по месту своего учета декларацию по налогу на доходы физических лиц по форме 3-НДФЛ, если в 2022 году получили доход:

- от продажи имущества, имущественных прав, находившиеся в собственности меньше минимального срока владения;

- от сдачи имущество в аренду;

- от продажи ценных бумаг;

- при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками;

- при получении выигрыша;

- от источников за пределами Российской Федерации.

Задекларировать полученные доходы также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты.

Налоговые декларации по форме 3-НДФЛ необходимо представлять в налоговый орган по месту своего учета любым удобным для себя способом. Представить декларацию 3-НДФЛ удобнее через сервис «Личный кабинет для физических лиц» на сайте ФНС России, где большая часть данных уже предзаполнена. Удобен Личный кабинет и для подачи налоговых деклараций в целях получения имущественных или социальных налоговых вычетов.

Срок подачи декларации – не позднее 2 мая 2023 года, срок уплаты налога на доходы физических лиц – не позднее 17 июля 2023 года. Форма декларации утверждена Приказом от 29.09.2022 № ЕД-7-11/880@.

УФНС России по Республике Татарстан напоминает, что предельный срок подачи декларации 2 мая 2023 года не распространяется на получение налоговых вычетов. Такие декларации можно представить в любое время в течение года.

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года.

|

Номер (поля) реквизита платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

61/103 |

ИНН/КПП получателя |

7727406020/770801001 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Управление Федерального казначейства по Тульской области (Межрегиональная ИФНС по управлению долгом)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

Налоговые преференции, установленные Федеральным законом от 21.11.2022 № 443 – ФЗ

21 ноября 2022 года вступил в силу Федеральный закон от 21.11.2022 № 443 – ФЗ «О внесении изменений в статью 4 части первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее - № 443 – ФЗ). Отдельные положения данного закона распространяются на правоотношения, которые возникли с 1 января 2022 года. Рассмотрим подробнее.

Так, с 1 января 2022 года не облагаются налогом на доходы физических лиц и страховыми взносами доходы в виде денежных средств или иного имущества, безвозмездно полученных лицами, призванными на военную службу по мобилизации либо лицами, проходящими военную службу по контракту. Такая льгота распространяется и на доходы налогоплательщиков, являющихся членами семей вышеуказанных лиц. То есть, от обложения НДФЛ и страховыми взносами освобождены, например, выплата работодателем ребенку мобилизованного средств для сбора в школу, выделение из бюджета субъекта Российской Федерации, денег на покупку добровольцам теплой одежды, материальная помощь от организации на приобретение лекарств, а также передача имущества (например, экипировка) призванным в ходе частичной мобилизации, добровольцам и контрактникам, участвующим в специальной военной операции, а также членам их семей.

При этом, для освобождения от налогообложения источник выплаты не имеет значения. Это могут быть как работодатели, так и органы власти субъектов РФ.

Указанные доходы освобождаются от обложения НДФЛ и страховыми взносами автоматически. Таким образом, от мобилизованных лиц, военнослужащих-контрактников, а также членов их семей не требуется представлять какие-либо заявления и подтверждающие документы ни источнику выплаты дохода, ни налоговому органу.

Также, согласно Закону 443-ФЗ с 1 января 2022 года не подлежит налогообложению НДС безвозмездная передача имущества мобилизованным гражданам и лицам, проходящим военную службу по контракту, а также членам их семей, при условии, что доходы от получения имущества у этих физических лиц освобождены от НДФЛ. Входной НДС по приобретенному для такой передачи имуществу учитывается в его стоимости.

Расходы в виде безвозмездно переданного имущества и денежных средств мобилизованным гражданам и лицам, проходящим военную службу по контракту, членам их семей можно включать в состав внереализационных расходов для целей исчисления налога на прибыль, а также в состав расходов при исчислении налога по УСН и ЕСХН.

Патенты, выданные индивидуальным предпринимателям, призванным на военную службу в рамках частичной мобилизации будут продлеваться автоматически и распространятся на правоотношения, возникшие с 21 сентября 2022 года.

Мобилизованный индивидуальный предприниматель, получивший ранее патент, срок действия которого истекает в период прохождения им военной службы, со следующей даты считается получившим новый патент по тому же виду деятельности, действующий на той же территории и на тот же срок, но не позднее 31 декабря включительно соответствующего года, без подачи заявления на получение патента.

После окончания военной службы такой ИП вправе уведомить налоговый орган:

о ведении в период его мобилизации предпринимательской деятельности, в отношении которой применялась патентная система налогообложения;

о прекращении в период его мобилизации предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента. В этом случае сумма налога пересчитывается;

об утрате права на применение в период его мобилизации патентной системы налогообложения.

Такое уведомление нужно будет подать до 15 числа третьего месяца, следующего за месяцем окончания военной службы.

Если же такое уведомление не поступит, то такой ИП автоматически будет считаться прекратившим предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, с даты начала его мобилизации. В этом случае сумма налога также пересчитывается.

На сайте ФНС России nalog.gov.ru размещена промостраница «Налогообложение в период частичной мобилизации», где изложена вся информация о мерах поддержки мобилизованным гражданам. Промостраница будет пополняться по мере принятия новых нормативных актов.

Справка Управления Федеральной налоговой службы по РТ по действию Федерального закона от 21.11.2022 № 443-ФЗ

«О внесении изменений в статью 4 части первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

21 ноября 2022 года вступил в силу Федеральный закон № 443 - ФЗ от 21.11.2022 г. Отдельные положения данного закона распространяются на правоотношения, возникшие с 1 января 2022 г.

Так, с 1 января 2022 года не облагаются налогом на доходы физических лиц и страховыми взносами доходы в виде денежных средств или иного имущества, безвозмездно полученных лицами, призванными на военную службу по мобилизации либо лицами, проходящими военную службу по контракту. Такая льгота распространяется и на доходы налогоплательщиков, являющихся членами семей вышеуказанных лиц. То есть, от обложения НДФЛ и страховыми взносами освобождены, например, выплата работодателем ребенку мобилизованного средств для сбора в школу, выделение из бюджета субъекта РФ денег на покупку добровольцам теплой одежды, материальная помощь от организации на приобретение лекарств, а также передача имущества (например, экипировка) призванным в ходе частичной мобилизации, добровольцам и контрактникам, участвующим в специальной военной операции, а также членам их семей.

Для освобождения от налогообложения источник выплаты не имеет значения. Это могут быть как работодатели, так и органы власти субъектов РФ.

Указанные доходы освобождаются от обложения НДФЛ и страховыми взносами автоматически. Таким образом, от мобилизованных лиц, военнослужащих-контрактников, а также членов их семей не требуется представлять какие-либо заявления и подтверждающие документы ни источнику выплаты дохода, ни налоговому органу.

Согласно Закону 443-ФЗ также с 1 января 2022 г. не подлежит налогообложению НДС безвозмездная передача имущества мобилизованным гражданам и лицам, проходящим военную службу по контракту, а также членам их семей, при условии, что доходы от получения имущества у этих физических лиц освобождены от НДФЛ. Входной НДС по приобретенному для такой передачи имуществу учитывается в его стоимости.

Расходы в виде безвозмездно переданного имущества и денежных средств мобилизованным гражданам и лицам, проходящим военную службу по контракту, членам их семей можно включать в состав внереализационных расходов для целей исчисления налога на прибыль, а также в состав расходов при исчислении налога по УСН и ЕСХН.

Патенты, выданные индивидуальным предпринимателям, призванным на военную службу в рамках частичной мобилизации, будут продлеваться автоматически и распространятся на правоотношения, возникшие с 21 сентября 2022 года.

Мобилизованный индивидуальный предприниматель, получивший ранее патент, срок действия которого истекает в период прохождения им военной службы, со следующей даты считается получившим новый патент по тому же виду деятельности, действующий на той же территории и на тот же срок, но не позднее 31 декабря включительно соответствующего года, без подачи заявления на получение патента.

После окончания военной службы такой ИП, вправе уведомить налоговый орган:

- о ведении в период его мобилизации предпринимательской деятельности, в отношении которой применялась патентная система налогообложения;

- о прекращении в период его мобилизации предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента. В этом случае сумма налога пересчитывается;

- об утрате права на применение в период его мобилизации патентной системы налогообложения.

Такое уведомление нужно будет подать до 15 числа третьего месяца, следующего за месяцем окончания военной службы.

Если же такое уведомление не поступит, то такой ИП автоматически будет считаться прекратившим предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, с даты начала его мобилизации. В этом случае сумма налога также пересчитывается.

Пресс-релиз по теме: «Новая система налогообложения - АУСН»

Федеральная налоговая служба считает своей миссией сделать так, чтобы налогоплательщики не тратили время на исчисление и уплату налогов. И новый налоговый режим – АУСН – это одна из технологий в линейке решений, которая позволяет серьёзно сократить издержки.

Автоматизированная упрощенная система налогообложения - первая налоговая система в мире, которая полностью считает налоги с касс и банковских счетов за налогоплательщика.

Новый режим рассчитан на компании и индивидуальных предпринимателей, у которых работает не более пяти человек и чей годовой доход не превышает 60 млн. рублей, основных средств не более 150 млн рублей; расчетные счета открыты только в уполномоченных банках, которые есть в перечне и размещены на сайте ФНС России. У организации нет филиалов и обособленных подразделений, зарплата работникам выплачивается только в безналичной форме, доля участия других юрлиц в организации не превышает 25%.

Основное преимущество – автоматический расчет налогов. Далее, это значительное сокращение отчетности, АУСН отменяет представление десяти форм отчетности, включая налоговую отчетность и отчетность в фонды.

Привлекательным с материальной стороны является отсутствие обязанности уплачивать страховые взносы в Пенсионный, Медицинский фонды и Фонд социального страхования, но при этом у работников сохраняются все социальные гарантии, которые будут обеспечиваться из федерального бюджета. То есть начисление пенсии, оплата больничных, социальное страхование и другие социальные гарантии будут обеспечены в полном объеме.

В текущем 2022 году АУСН могут применять только индивидуальные предприниматели и организации, открывшиеся после 1 июля. Для этого после регистрации нужно подать электронное уведомление через Личный кабинет или через банк, где указать выбранную ставку налога. С 2023г. все налогоплательщики смогут перейти на АУСН, если соблюдаются озвученные мною ранее ограничения. Перейти на АУСН можно, уведомив об этом налоговый орган не позднее 31 декабря 2022г.

Налогоплательщик при подаче уведомления о применении АУСН должен выбрать объект налогообложения: «доходы», или «доходы, уменьшенные на расходы». От этого будут зависеть и ставки налога: при объекте «доходы» ставка налога составляет 8%, при объекте «доходы, уменьшенные на расходы» ставка налога составляет 20%.

Поэтому каждый налогоплательщик должен сам определиться с переходом на АУСН и выбрать соответствующий объект. В личном кабинете налогоплательщика реализована возможность проверки выгодности перехода на новый режим.

Налог по АУСН считает налоговая служба на основании данных, полученных от банков и данных от онлайн-касс, и делается это ежемесячно по установленным срокам: до седьмого числа месяца следующего за истекшим, налогоплательщику следует проверить в личном кабинете, правильно ли банк разметил операции, на основе которых будет рассчитываться налог. Не позднее 15-го числа налоговая сообщает налогоплательщику о сумме налога, которую надо уплатить. Не позднее 25-го числа налогоплательщик должен уплатить налог.

Как будет работать Единый налоговый счет, можно узнать на промостранице на сайте ФНС России

На сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет. Нововведение заработает с 1 января 2023 года.

Единый налоговый счет – это возможность платить налоги просто и без ошибок. Универсальная платежка с одинаковыми реквизитами для всех налогов, ошибиться с заполнением будет невозможно. Сроки сдачи отчетности и уплаты единые – больше не придется помнить сроки по разным налогам. В результате, платежи без ошибок, пеней и штрафов, что экономит бизнесу время и деньги.

Если на ЕНС образовалась переплата, налогоплательщик может ее вернуть или перевести другому плательщику. Причем независимо от срока давности этой переплаты. Кроме того, благодаря единому сальдо расчетов с бюджетом арест с банковского счета будет сниматься всего за день, а пени будут рассчитываться не по каждому налогу, а на общую сумму отрицательного сальдо.

Для удобства пользователей на промостранице есть ссылка к разделу, посвященному ЕНС, в котором собраны наиболее распространенные вопросы и ответы по этой тематике

Необходимую информацию по вопросам ведения Единого налогового счета можно получить в Контакт-центре ФНС России по телефону 8-800-222-22-22, а также у чат-бота Таксика.

Четвертый этап добровольного декларирования счетов и активов

В соответствии с Федеральным законом от 09.03.2022 № 48-ФЗ «О внесении изменений в Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» с 14 марта начался четвертый этап амнистии капиталов.

Цель программы - обеспечение правовых гарантий сохранности капитала и имущества физических лиц, в том числе за пределами Российской Федерации.

Новый этап добровольного декларирования имеет некоторые отличительные черты: если в предыдущие этапы амнистии можно было задекларировать ценные бумаги, доли участия в иностранных организациях, денежные средства на счетах в иностранных банках, а также контролируемые иностранные компании, то в рамках четвертого этапа могут быть задекларированы наличные денежные средства и другие финансовые активы. Так, помимо акций или облигаций можно будет задекларировать, например, производные финансовые инструменты.

При этом условием предоставления гарантий является зачисление денежных средств и финансовых активов на счета в российских банках и организациях финансового рынка.

В соответствии с законом те, кто добровольно задекларируют имущество и счета, получают правовые гарантии сохранности своего капитала, в том числе за пределами РФ, а также освобождаются от уголовной, административной и налоговой ответственности.

Прием специальных деклараций осуществляется в любом территориальном налоговом органе, а также в центральном аппарате ФНС России до 28 февраля 2023 года. Сдать декларацию может только сам декларант либо его уполномоченный представитель по нотариально заверенной доверенности при личном визите в налоговый орган, декларации, отправленные по почте, не принимаются.

Для удобства потенциальных декларантов на

сайте ФНС реализована промостраница о добровольном декларировании иностранных активов, где представлены все необходимые нормативные документы, формы декларации и уведомлений, а также порядок их заполнения.

Управление профессионального развития ФНС России приглашает сотрудников территориальных налоговых органов принять участие в вебинаре «Проведение эффективных встреч с налогоплательщиками с целью добровольной уплаты налогов», который состоится 22 ноября 2022 года в 09-00 по московскому времени.

Вебинар проводится на площадке системы Мираполис и доступен для подключения при наличии сети Интернет по ссылке: https://b56703.vr.mirapolis.ru/mira/miravr/0846718944

Для одного территориального налогового органа доступно только одно подключение для группового просмотра. Состав слушателей определяется руководителем территориального налогового органа самостоятельно.

Информируем также о возможных ограничениях и перебоях в работе системы Мираполис при подключении с устройств iOS.

Видеозапись вебинара будет доступна 24.11.22 на Образовательном портале ФНС России в разделе «База знаний» во вкладке «03.Приволжский институт повышения квалификации ФНС России/Учебные материалы Приволжского ИПК» при условии авторизации.

Уплата имущественных налогов физическими лицами в 2022 году

Две недели остается до окончания срока уплаты имущественных налогов. Уплатить их граждане должны не позднее 1 декабря текущего года. На сегодняшний день рассылка налоговых уведомлений за 2021 год всем владельцам транспортных средств и объектов недвижимости завершена.

Напомним, налоги начисляется собственникам имущества, а их размер рассчитывается в зависимости от кадастровой стоимости объекта налогообложения на основании сведений, поступающих из регистрирующих органов.

Важно также знать, что за несовершеннолетних детей обязанность по уплате налогов исполняют родители.

В текущем году жителям нашей республики направлено 2 млн. 300 тысяч налоговых уведомлений с общей суммой начислений 8 млрд. 700 млн. руб., это на 600 млн. руб. (на 7,4%) больше, чем год назад.

Кроме того, в налоговые уведомления, наряду с имущественными налогами, включены расчеты сумм НДФЛ исчисленных, но не удержанных налоговыми агентами.

Впервые в этом году в налоговое уведомление также включена сумма НДФЛ, исчисленная с налоговой базы, превышающей 5 млн. руб. по повышенной ставке 15%.

Если у физического лица есть доход от нескольких источников, каждый налоговый агент исчисляет и удерживает НДФЛ только со своей части доходов, источником которых он является. Общая сумма НДФЛ исчисляется налоговыми органами применительно ко всем доходам налогоплательщика.

В текущем году налоговыми органами в республике по итогам 2021г. пересчитан НДФЛ с учетом повышенной ставки 15% в отношении 3,7 тыс. физических лиц, которым направлены налоговые уведомления на уплату НДФЛ на общую сумму более 180 млн. рублей по которым уже уплачено более 70 млн рублей.

В целом же, с начала года от физических лиц в консолидированный бюджет республики поступило 4,4 млрд. руб. имущественных налогов, по текущим начислениям уже поступило более 3,5 млрд. рублей.

Всё больше наших граждан пользуются удобствами и преимуществами сервиса Личный кабинет налогоплательщика для физических лиц. Так, более 800 тысяч таких граждан уже в сентябре получили уведомления и уплатили налоги в электронном виде. Остальные получили уведомления по почте.

Граждане не найдут сведения о начисленных имущественных налогах на портале госуслуг, поскольку там отображаются только сведения о налоговой задолженности.

Напомним, в каких случаях налоговое уведомление не направляется гражданам, это при наличии налоговой льготы, если сумма начислений меньше 100 руб. и если имеющаяся переплата полностью «перекрывает» сумму начислений за 2021 год. В остальных случаях при неполучении налогового уведомления необходимо обратиться в любую налоговую инспекцию или отделение МФЦ. А можно никуда не ходить и воспользоваться мобильным приложением «Налоги ФЛ» или Личным кабинетом с любого компьютера или телефона и затратить на уплату налогов несколько минут.

Обращается внимание: в налоговом уведомлении указывается только то имущество, по которому исчислен налог. Например, в уведомлении не будет объекта, по которому налогоплательщик использует налоговую льготу.

Для уплаты налогов в уведомлении указываются все необходимые реквизиты для их перечисления. При этом налоги можно платить не только за себя, но и за другого человека. Например, за родителей, супруга или друзей. При этом в случае уплаты налога за другого человека не нужно ни паспорта, ни доверенности, родственные или гражданско-правовые отношения подтверждать также не нужно.

В последнее время становится популярным авансовый способ уплаты налогов посредством единого налогового платежа, это своеобразный «авансовый кошелек» налогоплательщика, куда он вносит деньги, чтобы затем они распределились на уплату имущественных налогов, НДФЛ и задолженности по ним. Этот способ удобен тем, что сделать взнос можно в любое время в течение года, не дожидаясь получения налогового уведомления и не переживая за своевременность исполнения обязательств перед бюджетом.

Произвести уплату налогов можно и традиционным способом через платежные терминалы, банки и почтовые отделения. Более подробная информация, связанная с получением налоговых уведомлений и уплатой налогов размещена на сайте ФНС России nalog.gov.ru.

Одновременно, c начислением налогов налоговыми органами, гражданам предоставляются различные налоговые вычеты и льготы. Так, жители Татарстана, призванные в Вооруженные силы в рамках частичной мобилизации, освобождены от уплаты транспортного налога за 2021 год. В целом, в республике налоговыми льготами пользуются около миллиона человек. Сумма всех предоставленных налоговых льгот составила один млрд. 400 млн. руб., из них более 800 тысяч пенсионеров и людей «предпенсионного» возраста. Общая сумма налоговых льгот для этих граждан составила около одного млрд. руб. С полным перечнем льгот по имущественным налогам можно также ознакомиться на сайте ФНС России.

Татарстанцы, получившие в 2021 году доход свыше 5 млн рублей, должны до 1 декабря 2022 года доплатить НДФЛ

По налоговым уведомлениям уже не первый год, кроме имущественных налогов, граждане уплачивают налог на доходы физических лиц (далее – НДФЛ) в случаях, когда сумма НДФЛ не была удержана налоговым агентом, а также по выигрышам, полученным от участия в азартных играх, проводимых в казино и залах игровых автоматов.

В этом году в налоговое уведомление впервые включена сумма налога на доходы физических лиц исчисленная с налоговой базы, превышающей 5 млн рублей, по повышенной ставке 15%.

Напомним, повышенная ставка НДФЛ в размере 15% в отношении доходов физических лиц, превышающих 5 млн рублей за налоговый период, введена с 1 января 2021 года.

Так, с указанной даты основная налоговая ставка по НДФЛ установлена в следующих размерах:

13% - если сумма налоговых баз за налоговый период составляет менее 5 млн рублей или равна 5 млн рублей;

15% - если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Данная налоговая ставка подлежит применению в отношении совокупности всех доходов физического лица — налогового резидента РФ, подлежащих налогообложению, за исключением доходов, облагаемых по иным налоговым ставкам (п. 1 ст. 224 НК РФ).

Отметим, в 2021 и 2022 годах для налоговых агентов (работодателей) действует переходный период, в котором налог рассчитывается по каждому виду дохода. Кроме того, исчисление суммы НДФЛ производится налоговым агентом без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога (п. 3 ст. 226 НК РФ).

Поэтому, если у физического лица есть доход от нескольких источников, каждый налоговый агент исчисляет и удерживает НДФЛ только со своей части доходов, источником которых он является, не учитывая совокупность налоговых баз в целом по налогоплательщику и не отслеживая, превысил общий доход лица от всех источников 5 млн рублей или нет.

Общая сумма НДФЛ исчисляется налоговым органом по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Если сумма налоговых баз за налоговый период составляет более 5 млн рублей, итоговая сумма НДФЛ исчисляется как сумма 650 тысяч рублей и величины, равной соответствующей адвалорной налоговой ставке, установленной абз. 3 п. 1 ст. 224 НК РФ, процентной доле, уменьшенной на 5 млн рублей суммы налоговых баз (п. п. 1 и 3 ст. 225, п. 6 ст. 228 НК РФ).

Если общая сумма НДФЛ, исчисленная налоговым органом по итогам года с учетом всех доходов, полученных, в том числе от налоговых агентов, превышает совокупность суммы налога, удержанной налоговыми агентами, уплата налога производится налогоплательщиком на основании направленного налоговым органом налогового уведомления об уплате налога.

Уплата НДФЛ в такой ситуации осуществляется не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 6 ст. 228 НК РФ).

В текущем году территориальными налоговыми органами республики по итогам 2021 года пересчитан НДФЛ с учетом повышенной ставки 15% в отношении 3,7 тыс. физических лиц, которым направлены налоговые уведомления на уплату НДФЛ на общую сумму более 180 млн рублей.

Поэтому граждане, получившие налоговые уведомления по уплате НДФЛ за 2021 год обязаны до 1 декабря 2022 года доплатить налог на доходы физических лиц.

О мерах экономической поддержки бизнеса и граждан для обеспечения стабильности российской экономики в условиях частичной мобилизации

1 ноября 2022 года в Кабинете Министров Республики Татарстан состоялся брифинг с участием руководителя Управления Федеральной налоговой службы по Республике Татарстан М.А. Сафиуллина.

М.А. Сафиуллин в своем выступлении отметил, что принятое 20 октября 2022 года Правительством России Постановление № 1874 «О мерах поддержки мобилизованных лиц» регулирует вопросы сдачи отчетности и уплаты налогов как мобилизованными гражданами, в том числе предпринимателями, так и организациями, в которых мобилизованное лицо является единственным учредителем и одновременно руководителем. «Для данной категории налогоплательщиков на весь период прохождения военной службы и дополнительно на три месяца после окончания мобилизации или увольнения с военной службы предусмотрены перенос сроков уплаты налогов и сборов, рассрочка по их уплате, а также перенос сроков представления отчетности.Таким образом, у предпринимателей будет время для восстановления прежней деловой активности»,- отметил в своем выступлении руководитель Управления М.А. Сафиуллин.

Сроки уплаты налогов, за небольшим исключением (прим. ред. - смотри слайд 2), продлены до 28 числа третьего месяца, следующего за месяцем окончания службы.

При этом налоги, сборы, страховые взносы, уплата по которым перенесена, бизнес может оплатить в рассрочку равными частями ежемесячно по 1/6 от общей суммы в течение 6 месяцев, следующих за месяцем, на который перенесен срок уплаты конкретного налога.

Сроки представления налоговых деклараций продлены до 25 числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения со службы.

Для физических лиц продлены сроки представления в налоговые органы деклараций, отчётных документов и иных сведений в рамках валютного контроля -до последнего числа 3-го месяца.

Для самозанятых граждан перенесены сроки направления уведомления об утрате права на применение НПД и уведомления о прекращении применения УСН или ЕСХН при переходе на НПД - до последнего числа четвертого месяца.

В отношении мобилизованных предпринимателей, организаций, в которых мобилизованное лицо является единственным учредителем и одновременно руководителем, уже начатые выездные налоговые проверки приостанавливаются, а новые не назначаются, счета не блокируются. На шесть месяцев продлены предельные сроки для взыскания налогов (направление требования об уплате налогов и принятие решений о взыскании).

Что касается уплаты имущественных налогов полученные налоговые уведомления мобилизованными гражданами исполнению не подлежат. В соответствии с Постановлением будут сформированы иные уведомления с новым сроком уплаты. (прим. ред. – не позднее 28 числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения такого лица с военный службы).

При этом оплатить налоги можно будет равными частями ежемесячно по 1/6 от общей суммы либо в общеустановленном порядке.

Жители Татарстана, призванные в Вооруженные силы Российской Федерации в рамках частичной мобилизации, освобождены от уплаты транспортного налога за 2021 год, при этом льгота предусмотрена на одно транспортное средство.

Все сроки по уплате налогов и представлению отчетности для мобилизованных переносятся автоматически и никаких заявлений писать не нужно.

На сайте ФНС России nalog.gov.ru размещена промостраница «Налогообложение в период частичной мобилизации», где изложена вся информация о мерах поддержки мобилизованным гражданам. Промостраница будет пополняться по мере принятия новых нормативных актов.

.jpg)

Получите ИНН в личном кабинете для физических лиц

УФНС России по Республике Татарстан напоминает, что пользователи сервиса «Личный кабинет для физических лиц» могут бесплатно и в любое удобное время скачать электронное свидетельство о постановке на учет физического лица, подписанное усиленной квалифицированной электронной подписью. Документ имеет такую же юридическую силу, как и бумажная копия, подписанная должностным лицом налогового органа и заверенная печатью.

Чтобы скачать ИНН, достаточно обратиться в раздел «Жизненные ситуации» и направить заявление о постановке физического лица на учет в налоговом органе. После чего в разделе «Профиль» появится возможность скачать ИНН неограниченное количество раз.

Госпошлина за выдачу нового свидетельства о постановке на учет физического лица в случаях изменения Ф.И.О., пола, даты рождения, места рождения гражданина не взимается.

Обо всех мерах налоговой поддержки мобилизованным

можно узнать на новой промостранице

На сайте ФНС России запущена промостраница (https://www.nalog.gov.ru/rn77/mobilization/ ), где подробно описано, какие льготы по уплате налогов и сдаче отчетности касаются мобилизованных граждан.

Так, для них переносятся сроки уплаты налогов, сборов, страховых взносов, сдачи отчетности и предоставления уведомлений. Введен мораторий и на контрольные мероприятия в их отношении. Приостанавливается проведение проверок соблюдения российского валютного законодательства, сдвигаются сроки представления отчетов о движении и переводах денежных средств и иных финансовых активов по счетам (вкладам) в организациях финансового рынка за пределами России, в том числе без открытия банковского счета с использованием электронных средств платежа, а также уведомлений об открытии (закрытии) счетов (вкладов) в таких банках и изменении их реквизитов. Все меры действуют в период службы мобилизованного и до окончания третьего месяца после ее завершения.

Для удобства меры налоговой поддержки разбиты на блоки. В каждом из них есть подразделы с наименованием той или иной меры, где информация представлена максимально удобно: кратко основные тезисы по мере поддержки, на кого она рассчитана и в какие сроки предоставляется.

Если у пользователя остались какие-либо вопросы, он может обратиться в ФНС России с помощью специального сервиса или по телефону контакт-центра 8-800-222-22-22.

Промостраница (https://www.nalog.gov.ru/rn77/mobilization/) будет дополняться по мере принятия новых

УФНС России по Республике Татарстан приглашает на вебинар

Бесплатный вебинар для налогоплательщиков на тему «Особенности применения автоматизированной упрощенной системы налогообложения (далее-АУСН)»

8 ноября 2022 года в 10:00 УФНС России по Республике Татарстан проведет очередной бесплатный вебинар для налогоплательщиков на тему: «Особенности применения автоматизированной упрощенной системы налогообложения (далее-АУСН)».

Спикером вебинара выступит Эльмира Хамидуллина, начальник отдела налогообложения юридических лиц УФНС России по Республике Татарстан.

Программа вебинара:

- Новый специальный налоговый режим АУСН и его преимущества.

- Особенности перехода на АУСН и возврат к иным режимам налогообложения.

- Иные актуальные вопросы, связанные с новым налоговым режимом.

- Демонстрация личного кабинета.

Вебинар бесплатный, принять участие в нем может любой желающий.

Для участия в вебинаре необходимо зарегистрироваться по ссылке https://events.webinar.ru/kontur/673613021

ВНИМАНИЮ налогоплательщиков Бугульминского, Лениногорского, Азнакаевского, Бавлинского и Ютазинского муниципальных районов Республики Татарстан

В целях повышения эффективности работы и оптимизации структуры Управления Федеральной налоговой службы по Республике Татарстан с 19.09.2022 года проводится реорганизация Межрайонной инспекции Федеральной налоговой службы № 17 по Республике Татарстан (г.Бугульма) путем присоединения к Межрайонной инспекции Федеральной налоговой службы № 16 по Республике Татарстан (г.Альметьевск).

С 19 сентября 2022 года налоговое администрирование организаций, местом нахождения которых, их обособленных подразделений, принадлежащего им недвижимого имущества и транспортных средств, а также обслуживание граждан, местом жительства которых являются территории Бугульминского, Лениногорского, Азнакаевского, Бавлинского и Ютазинского муниципальных районов Республики Татарстан будет осуществлять Межрайонная инспекция Федеральной налоговой службы № 16 по Республике Татарстан (юридический адрес 423450, Республика Татарстан, г. Альметьевск, ул. Сулеймановой, д. 1а). В г.Бугульме будет организован дополнительный офис инспекции, который будет оказывать государственные услуги налоговых органов.

Подробнее: https://vk.com/public192569052

При представлении с 19 сентября 2022 года в налоговый орган документов налоговой и бухгалтерской отчетности, заявлений и других документов следует указывать реквизиты инспекции – правопреемника (код ИФНС 1644).

При формировании платежных документов на уплату налогов с 19 сентября 2022 года, следует указывать реквизиты инспекции – правопреемника (код ИФНС 1644):

ИНН 1644005835 КПП 164401001

Межрайонная ИФНС России № 16 по Республике Татарстан

Остальные платежные реквизиты без изменений.

Более подробную информацию можно получить в центральном офисе Межрайонной инспекции Федеральной налоговой службы № 16 по Республике Татарстан.

Успешная профилактика уменьшает необходимость тотального контроля за соблюдением порядка применения ККТ

На территории Республики Татарстан продолжается реализация отраслевого проекта по исключению недобросовестного поведения на рынках и ярмарках, цель которого – увеличение выручки, сокращение теневого оборота за счет повсеместного применения контрольно-кассовой техники в установленных законом случаях.

В настоящее время на территории республики зарегистрировано более 162 тысяч кассовых аппаратов, через которые пробито чеков на общую сумму около 5 триллионов рублей.

В целях оценки соблюдения обязательных требований, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, налогоплательщиками, осуществляющими деятельность на рынках, ярмарках и иных территориях, отведенных для торговли, сотрудники налоговых органов проводят различные мероприятия, уделяя наибольшее внимание мерам профилактики: информированию, консультированию, обобщению правоприменительной практики, предостережению и профилактическому визиту.

Проведение проверок за соблюдением законодательства о применении контрольно-кассовой техники допускается исключительно по решению руководства Федеральной налоговой службы и при условии согласования с органами прокуратуры. Так, за первое полугодие проведено 614 проверок по применению контрольно-кассовой техники, установлено 609 нарушений. Предъявлено штрафных санкций на общую сумму 731,0 тыс. рублей, взыскано 714,5 тыс. рублей.

Для мотивации соблюдения обязательных требований и устранения условий, причин и факторов, способных привести к нарушениям обязательных требований закона о применении контрольно-кассовой техники в инспекциях с июня 2022 года возобновились открытые классы, которые проводятся в торговых центрах и на рынках. На такие мероприятия в первую очередь приглашаются лица, анализ деятельности которых предполагает наличие факта нарушения действующего законодательства. Всего в республике проведено 754 открытых класса с участием 5 467 человек.

Управление напоминает, что важно не только приобрести и зарегистрировать кассовый аппарат, но и применять его при каждом расчете с покупателями! Встречающийся в практике перевод денежных средств на банковскую карту физического лица без оформления кассового чека является нарушением действующего законодательства, за которое предусмотрена административная ответственность.

Налоговые органы призывают не оставлять без внимания ни один случай невыдачи кассового чека при совершении покупки. Современные технологии позволяют быстро и удобно с помощью смартфона проверить корректность и подлинность выданного чека, а также направить в налоговый орган жалобу на обнаруженное нарушение: через сервис «Обратиться в ФНС России» или через мобильное приложение «Проверка чеков».

Более подробную информацию о порядке применения кассовой техники можно получить на промо-странице «Новый порядок применения контрольно-кассовой техники».

Можно ли получить социальный налоговый вычет по расходам за медицинские услуги на детей возрастом до 24 лет?

Федеральным законом от 14.07.2022 № 323-ФЗ внесены изменения в Налоговый кодекс Российской Федерации, которые расширяют перечень налогоплательщиков для получения налогового вычета за медицинские услуги.

В соответствии со ст. 219 Налогового кодекса Российской Федерации граждане могут получить социальный налоговый вычет по НДФЛ за медицинские услуги по расходам на детей, в том числе усыновленных.

«Ранее вычет можно было заявить на ребенка возрастом до 18 лет. Теперь гражданин может получить социальный налоговый вычет также по расходам на детей возрастом до 24 лет. Для этого они должны обучаться очно в образовательных учреждениях. Остальные условия для получения вычета остались те же. Указанная поправка применяется к расходам, понесенным с 2022 года», - отмечают сотрудники МРИ ФНС России № 17 по Республике Татарстан.

Всего в Республике Татарстан в первом полугодии 2022 года сумма возврата НДФЛ составила в 2022 году 11 млрд рублей, это почти в 2 раза, а именно на 6 млрд рублей больше, чем за январь-июнь 2021 года.

Новый налоговый режим АУСН начал действовать в Татарстане

1 июля 2022 года в Республике Татарстан начался эксперимент по введению нового специализированного налогового режима - Автоматизированная упрощенная система налогообложения (АУСН), который позволяет полностью считать налоги с касс и банковских счетов за налогоплательщика.

Автоматизированной упрощенной системой налогообложения смогут воспользоваться организации и индивидуальные предприниматели со штатом не более пяти человек, годовой доход которых не превышает 60 млн рублей и стоимостью основных средств до 150 млн рублей.